Por Ley, al ser trabajador de la iniciativa privada tienes derecho a prestaciones como el seguro social, y por default, el INFONAVIT para acceder al préstamo de la compra de un patrimonio.Sin embargo, para muchos sigue siendo confuso cómo maneja INFONAVIT los famosos “puntos” y en base a qué te otorgan la cantidad que aparece en tu precalificación.¡Tranquilo! Aquí resolveremos tus dudas ejemplificando cómo checar tus puntos de Infonavit, por qué bajan los puntos, las leyendas más comunes que aparecen al momento de precalificarte además de un adelanto que la nueva reforma del Instituto traerá respecto a los mismos Puntos Infonavit.

Nandrolone laurate buy online – sports bodybuilding tren-ace female bodybuilding nude movies mive nude y bodybuilder at tspussyhuntershd.

¿Cómo se calculan los Puntos Infonavit en 2021?

Primero que nada, debes saber que actualmente es necesario reunir 116 puntos obligatorios para que el Infonavit te libere tu crédito y puedas ver la cantidad que te estarán prestando. OJO, el reunir los 116 puntos sólo libera el crédito, y cuando éste se libera, tienes que prestar atención en la cantidad por la que se te liberó el crédito.Una persona asalariada cuando empieza a trabajar también empieza a cotizar y a reunir los puntos. ¿Pero, que tan rápido, o con que regla vas sumando puntos para llegar a los famosos 116 puntos y se libere tu crédito? Es sencillo, se toman en cuenta tres variables:

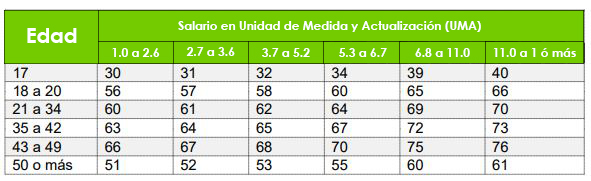

1. Edad y Salario

Edad: Entre más años cumplimos menos cantidad nos prestan de crédito, sobretodo si tienes más de 40 años. Es más probable que te presten mayor cantidad entre los 18 y 39 años ya que como sabrás, el plazo máximo para ganar tu crédito es a 30 años. Salario: Se lleva de la mano con la edad, y el salario se calcula en UMAS para determinar finalmente cuánto se te otorgará de crédito. ¿Qué es un UMA? Es una referencia económica que se utiliza como referencia o medida para saber la cantidad o el valor de impuestos deducciones personales o de créditos como Infonavit. Este año 2021, el valor del UMA es de 89.62 pesos.

En esta tabla podrás darte una idea con el siguiente ejemplo: Si una persona tiene entre 35 y 42 años y gana mensualmente entre 3.7 a 5.2 UMAS (1=UMA89.62 pesos diarios), quiere decir que gana entre $9,947.82 pesos y $13,980.72 mensuales (ya que gana entre $331.5 y $466.02 pesos diarios), y si estás en este rango ya tendrías 65 puntos Infonavit.

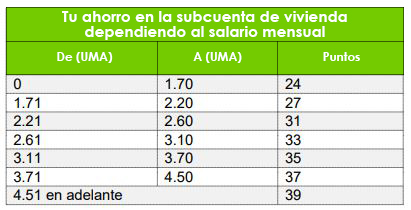

2. Ahorro en subcuenta de vivienda

Saldo en la subcuenta de vivienda: Cuando estamos trabajando, nuestro patrón o la empresa con la que estamos contratados tienen como obligación realizar aportaciones bimestrales del 5% de nuestro salario a nuestras cuentas de fondo de ahorro para vivienda, la cantidad que ellos aporten también dependerá del salario con el que estemos dados de alta.En la tabla muestra que si tienes un ahorro en tu subcuenta de vivienda arriba de 4.51 UMAS (recordando que 1UMA=89.62 pesos diarios) si se multiplica $89.62 x 4.51 UMAS diarios daría $404.1 pesos y si esta cantidad se multiplica por los 30 días del mes, daría $12,125.5 (si se tuviera arriba de esta cantidad de ahorro en la subcuenta de vivienda ya tendrías 39 puntos más Infonavit).Si sumamos los 65 puntos de edad y salario más 39 puntos de subcuenta de vivienda= llevaríamos 104 puntos

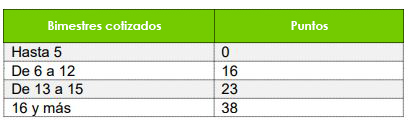

3. Cotización continua

Se considera el número acumulado de los últimos bimestres que hayas cotizado continuamente en el Infonavit con el mismo o con diferentes patrones.

En la anterior tabla muestra de entrada, que en tus primeros 10 meses o 5 bimestres cotizados no cosecharás puntos, empezarás a reunir puntos en este rubro a partir del 6 bimestre o mes 11. Normalmente en México, con el salario promedio existente en el país, desde que estas cotizando por primera vez con un nuevo patrón (a menos que el cambio de patrón no haya tenido una demora de más de 1 bimestre) reunir los puntos necesarios para que se te libere un crédito te llevará un año y medio.

En la ejemplificación que estamos simulando llevaríamos: 65 puntos de edad y salario + 39 de acuerdo al ahorro en subcuenta de vivienda y si esta persona llevara entre 6 y 12 bimestres continuos cotizados tendría 16 puntos más: Por lo que llegaría a 120 puntos y se le liberaría su crédito Infonavit.

¿Cómo checar mis puntos de INFONAVIT?

Debes ingresar al portal de Precalificación Infonavit y tener a la mano tu número de seguro social y fecha de nacimiento, a veces te pedirá consultar tu buró de crédito pidiéndote tu domicilio actual y datos reales.También puedes consultar tus puntos o tu crédito ingresando a MI CUENTA INFONAVIT.En el siguiente video te lo explicamos paso a paso: https://www.youtube.com/watch?v=NtO8BQZPRns&list=PL-Ft8r0fVpK7bYyISNACzYGG8lPDr7hwt&index=18

Leyendas más comunes que aparecen al momento de consultar el crédito INFONAVIT:

¿Por qué bajan mis puntos Infonavit?

Trabajador no tienes las últimas aportaciones registradas: Esto quiere decir que en tu trabajo el departamento encargado de realizar los pagos de nómina y de infonavit, no están pasando a Infonavit esas aportaciones en tiempo y forma. Es necesario que la empresa lo haga a tiempo ya que de no ser así no se puede acceder al crédito. Sin relación actual vigente: Significa que actualmente no te encuentras laborando o, en tu trabajo aún no te dan de alta para que comiences de nuevo a cotizar. Recuerda que cuando cambias de trabajo en menos de 2 meses no pierdes tus puntos (siempre y cuando tu patrón nuevo te haya dado de alta también en tiempo y forma). Pero si dejas de laborar más de 2 meses sin cotizar a Infonavit, tus puntos acumulados o el crédito que ya estaba liberado se cancela, y cuando vuelves a trabajar, debes volver a juntar tus puntos. Tienes (número de puntos) y tu crédito se liberará en (fecha en la que se te liberará aproximadamente): Cuando esta leyenda aparece quiere decir que SÍ estás cotizando, PERO, aún estás en la fase de reunir los 116 puntos, por lo que te indican cuándo aproximadamente tardarás en reunirlo y en qué fecha se te liberará.

Buenas noticias con la nueva Reforma Infonavit 2021

Hay buenas noticias, en mayo de 2021 se dará a conocer las reglas de la nueva reforma del INFONAVIT donde ya no será necesario tener 116 puntos para acceder a la liberación de tu crédito y aseguran que “se viene una etapa de altísima innovación crediticia” ya que no sólo beneficiará a los derechohabientes del Infonavit, sino también al sector inmobiliario e hipotecario.

¿Pero entonces en qué se basará que se puede acceder al crédito? Dependerá de la capacidad de pago de cada trabajador y del productor específico del préstamo, si se quiere comprar una casa o un terreno.

Estas nuevas medidas serán definidas en el mes de mayo y con ello se espera combatir el rezago habitacional y fortaleces la industria de la vivienda en el país.