Cuando se pretende comprar una vivienda, y no se cuenta con el dinero para adquirirla de contado, un crédito hipotecario es una opción para no tener que desembolsar de golpe una cantidad importante de dinero.

Existen diferentes tipos de créditos hipotecarios y con distintos fines; desde la adquisición de vivienda nueva que es el más común (y el que la mayoría de la gente conoce); como también para adquisición de vivienda usada; adquisición de terreno para vivienda; construcción de vivienda propia en terreno. Y 2 variantes más como: el pago de pasivos hipotecarios (es un tipo de financiamiento con el cual puedes liquidar el pago de un crédito hipotecario mediante una institución financiera que funge como terciario para buscar una tasa o condiciones más favorables); y por último el crédito para liquidez que es cuando una institución bancaria te presta dinero dejando tu casa como garantía.

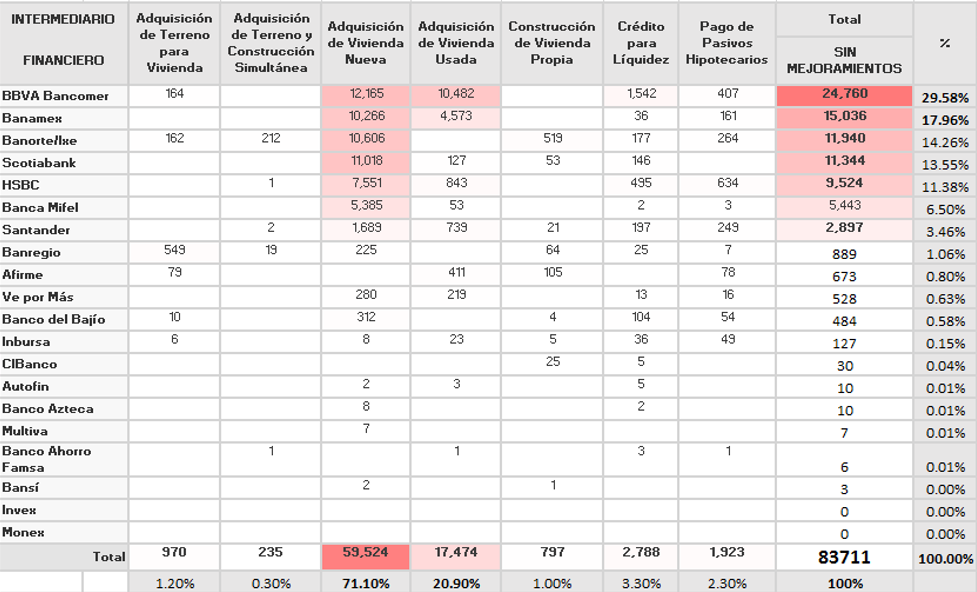

En México 2019 el 71.1% de los créditos hipotecarios de los bancos que pertenecen a la CNBV (Ni INFONAVIT ni FOVISSSTE) han sido otorgados bajo la línea de crédito de adquisición de vivienda nueva. Todavía existe y está muy arraigada la costumbre del mexicano de adquirir una casa nueva si va a necesitar un financiamiento.

En segundo lugar, el 20.9% de los créditos son designados a la compra de viviendas usadas. Y sólo el 3.3% de los mexicanos recurren al crédito para liquidez si es que necesitan una cantidad de dinero, dejando en prenda o garantía su casa.

¿Sabías que el banco que más coloca créditos hipotecarios no es el que mejor tasa o condiciones ofrece al mercado?

En la siguiente tabla se muestra la colocación de créditos hipotecarios a nivel nacional en el país al 31 de Agosto 2019.

Como verán BBVA lidera el mercado tanto para vivienda nueva como vivienda usada. Tiene el 30% de colocación de crédito hipotecario en el país. Sin embargo, esto se debe a varios factores que tienen que ver más en la rapidez y autorización del crédito que a las condiciones financieras que ofrece al cliente.

Según la CONDUSEF en su matríz y comparativa a JUNIO 2019, bancos como SANTANDER, HSBC, e incluso el mismo BANCO MIFEL; ofrecen tasas y condiciones más competitivas que BBVA, aunque todo depende del monto que se pueda dar de enganche, como el tipo de crédito para buscar la tasa y el CAT más competitivo.

El adquirir un crédito hipotecario no debe convertirse en una gran carga que nos impida solventar los gastos más necesarios e indispensables del día a día; por ello, lo que se recomienda es que de tus ingresos totales destines no más del 35% de tu salario para afrontar la mensualidad mes a mes, ya que el contratar el crédito significa comprometerse a pagar esa cantidad durante muchos años. El ideal de años para buscar el equilibrio entre no tener una mensualidad tan alta y pagar lo menos de interés es 15 años.

Solicitar un crédito hipotecario para comprar una casa es una gran responsabilidad, es necesario que analices todas las opciones para elegir la que más se adecue a tus necesidades. A continuación te diremos todo lo que necesitas saber sobre los mejores créditos hipotecarios que hay en este 2019 como todas sus condiciones.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}